Kyashはスマホから作成できるVISAカード

Kyashはスマホから作成できる、年会費も無料のVISAカードです。そして、何よりもお得なのが、支払い金額の2%がキャッシュバックされます。Kyashの残高として翌月末頃にキャッシュバックされるので、タイムラグはあるものの使用できる残高が増える感じでしょうか。2%還元されるサービスはあまりないのと、使い方次第ではさらなる還元率upにつなげることも可能です。

Kyashはクレジットカードのように使えるプリペイドカード

KyashはVISAカードとして支払いができますが、クレジットカードというよりはプリペイドカードです。バーチャルカードだけでなく、リアルカードも作成できるので、通常のクレジットカードのように、VISA加盟店での支払いも行えます。

プリペイド式なので、事前にKyash残高としてチャージが必要。また、クレジットカードを登録して、オートチャージを行うことができます。

Kyashへチャージする方法

Kyashへのチャージ方法は以下の5種類- クレジットカードチャージ:登録したクレジットカードでチャージ

- セブン銀行ATM:セブンイレブンなどに設置のATMからチャージ(口座は不要)

- コンビニ(ファミマやローソンの端末で申込書を発券しレジで支払い)

- 銀行ATM(ペイジー)

- 登録したクレジットカードによるオートチャージ

オートチャージ設定していると、クレジットカードのブランドマーク(このキャプチャだと(Master Card))、カード番号の下4桁が表示されます。

セブン銀行ATMでのチャージ

チャージ方法はKyashの公式サイトFAQページに記載があります。最初に「スマートフォンでの取引」を選べば、その先は特にみなくてもガイドが出るので大丈夫でした。

Kyash同士で送金や割り勘もできる

KyashもLINEなどと同じように、個人間での送金が可能です。何かの会費やグループでの割り勘など、手持ちのキャッシュがなくても大丈夫です。夫婦間で立て替えてもらったお金の精算に使ったりもしています。お釣りがないというようなときに便利ですね。

最近は、キャッシュレスになってきたので、小銭がほとんどなくなって、細かな金額の支払いに困ってしまうことがあります。

送金は、お金を送りたい相手の選択と、金額の入力だけで完了!

確認画面が出るのでスワイプ。なんか、このUIが好きですね。「お金とどけ!」って感じ。

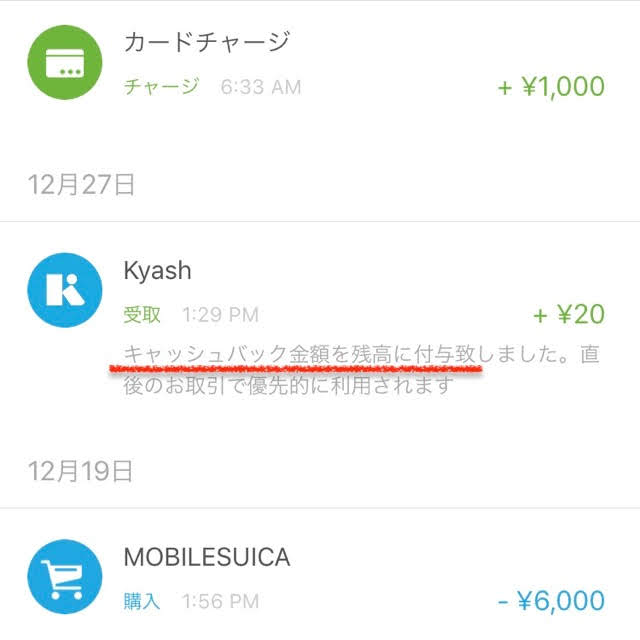

相手側のKyashアプリで「履歴」を見ると、Kyash内での日付ごとのお金の動きがわかります。

Kyashの2%還元は毎月の合計ではない!

これはポイント還元には付いて回ることですが、Kyashも「利用金額」ごとに2%還元です。つまり、150円の支払いを2回しても、1回の支払いごとに還元金額が決まるので、それぞれ2円ずつの4円が還元されます。合計300円だと6円と思ってしまいますが、そこが効率よく還元してもらうためのポイントですね。

この「履歴」の表示内容だと、月間合計か個別の金額の積算かはわからないですね。 注意書きにも書いてありますが、残高の使用は、このキャッシュバックされた金額が優先されます。楽天スーパーポイントの「期間限定ポイント」が優先しようされるのと同じ感じです。

Kyashでモバイルsuicaに6,000円以上のチャージで2%還元

2/1追記

残念ながらこの「一番効率的」と思う方法はダメになりました。

「キャッシュバック取引対象変更のお知らせ」というメールが届きました。

※メール内容

この度、キャッシュバック対象取引について一部変更させていただくことになりましたので、下記の通りご案内いたします

【変更前】

対象外の取引

・モバイルSuicaアプリでの購入、チャージ

※1回につき6,000円以上のご利用分は対象となります

・Google Pay経由によるモバイルSuicaアプリでの購入、チャージ

※1回につき6,000円以上のご利用分は対象となります

【変更後】

対象外の取引

・モバイルSuicaアプリでの購入、チャージ

・Google Pay経由によるモバイルSuicaアプリでの購入、チャージ

【適用開始日時】

2019年2月3日(日)0:00〜

とりあえず明日中にチャージしておこう・・・ 2/1追記終了

いろいろ試しましたが、これが今のところ一番効率的かな?と思うものです。

- モバイルsuicaアプリにKyashをクレジットカードとして登録(最初だけ)

- Kyashにsuicaにチャージする金額をまずチャージする

- モバイルsuicaにKyashから6,000円以上をチャージ

そして普段のコンビニやスーパーなどの支払いはsuicaで行う。

Kyashの2%還元だけでは終わらせない

Kyashへのチャージと、その金額をsuicaにチャージするという手間がかかるのでは?と思う方もいるかと思います。実際に2度手間ですね。

でも、これでポイントの2重、3重取りが可能になるのです。

- クレジットカード → Kyash:ここでクレジットカードの利用ポイント

- Kyash → suica:ここでKyashの2%還元

さらに、楽天ポイントカードやTポイントカードを見せればポイントがつくので、

- ポイントカードを見せる

- suicaで支払う

Kyashへのオートチャージは非効率なところもあり

Kyashへのチャージが面倒ということで、オートチャージ設定を行うことも可能です。 上記のようにsuicaへのチャージをメインに行うのであれば、1回の金額が6,000円以上になるので、それほど”非効率”ではないですね。ただ、年末にお祭りとなったPayPayにKyashからのオートチャージを設定していたりすると、コンビニでの小さい買い物の都度、Kyashへのチャージと支払いが発生します。その場合、先に「Kyashの2%還元は毎月の合計ではない!」で書いた通り、1ヶ月の合計金額での2%換算より少なくなってしまうこともあります。(おそらくそうなるでしょう)細切れになればなるほど還元率が下がっていきます。

それと、細切れにクレジットカードの支払い(オートチャージ)が発生すると、それだけ利用明細が増えます。請求の時にチェックする際嫌になってきますね。

Kyashアプリで使用履歴管理も行える

suicaでの支払いは楽ですね。Apple PayだとWalletアプリを開いて認証とか、LINE Payもコードを表示する手間がある。suicaはiPhoneでも本体をタッチするだけでいいので楽です。それだと支払っている感覚も薄れて無駄遣いが心配になる人もいるでしょう。 毎月の予算を決めて、その金額を給料日や月初にチャージする。1ヶ月の利用はその範囲で!というルールを設けるのもいいかと思います。(私はだいたいそんな感じ) それに、suicaやKyashは、アプリの履歴で使用実績も管理できるので、たまにはチェックするといいでしょうね。

Kyashの弱点、上限金額に注意が必要

ここまでメリットばかり書いてきましたが、Kyashにも弱点があります。 そう、2%という高還元率なので、使用限度額もそれほどありません。- バーチャルカードは3万円/月

- リアルカードは5万円/月

つまり、すべてのクレジットカード払いをKyash経由にして、2%還元してもらうということができないんですね。

メインのクレジットカードはJAL Cardなのですが、クレジット払いできるものは全部まとめています。それを全部kyashに変えれば、それなりの額になるなぁなんて目論んだもののダメでしたね。

また、光熱費などのように定例的に支払うものもダメです。普段のコンビニやスーパー、会社などにある食堂が交通系電子マネー対応ということであれば、1ヶ月の必要経費を給料日にsuicaにチャージというのもいいですね。

0 件のコメント :

コメントを投稿